Введение НДС окажет разрушительное влияние на экономику Приднестровья

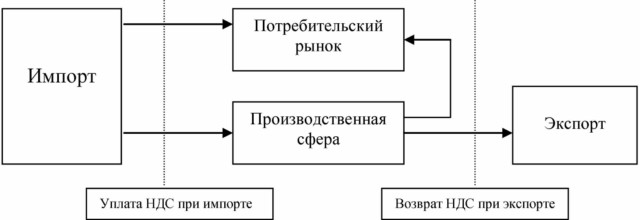

А) Для оценки влияния налога на

добавленную стоимость на хозяйственную жизнь в Приднестровской Молдавской

Республики использована следующая модель потоков материальных ресурсов,

стоимость которых является базой налогообложения НДС, основывающаяся на экономической

сути НДС:

Т.о. основным

источником сбора НДС являются расходы населения. Потенциальный размер расходов

определяется доходами населения. Потенциал расходов может быть оценен на основе

данных о расходах населения на приобретение товаров и услуг. В настоящее время

доступной является информация о расходах населения за 2012 года.

При введении

НДС теоретически возможны два сценария фактического распределения налогового бремени:

1. сумма НДС будет включена в цену товара (повышение цены)

и фактическую оплату налога будет осуществлять потребитель;

2. цена не сможет быть увеличена, на сумму НДС сократятся

доходы продавцов, т.е. фактическую уплату налога будут осуществлять продавцы.

Первый

сценарий позволяет провести формальный анализ потенциального объема доходов от

НДС, который характеризуется следующим цифрами:

Категория товаров

|

Стоимость реализованных товаров, млн. руб.

|

Ставка НДС, %

|

Возможный объем налога, млн. руб.

|

|

Непродовольственные товары

|

4066,7

|

18

|

732

|

|

Услуги

|

1928,6

|

18

|

347,1

|

|

Продовольствие

|

3163,9

|

2

|

63,3

|

|

Итого

|

9159,2

|

|

1142,4

|

Естественно,

этот сценарий может быть только гипотетическим, т.к. для его реализации

необходимо, чтобы у населения были средства для уплаты суммы в 1 142,4

млн. руб. Очевидно, что в настоящее время говорить о такой возможности нельзя,

т.к. данная сумма составляет 12,5 % всех расходов населения, такое увеличение расходов

на оплату труда (с учетом необходимости уплаты также подоходного, единого социального налогов и

страхового сбора с физических лиц) для экономики государства в короткий период

времени невозможно.

Вторым

источником средств для уплаты налога, теоретически, могут стать сбережения. О возможности

использования сбережений населения на покрытие дополнительных расходов, связанных

с уплатой налога, говорят следующие цифры:

- объем

сбережений в структуре расходов населения колеблется в пределах 3 %, что

более чем в 2 раза меньше необходимого

объема средств;

- анализ

структуры доходов населения по отраслям, произведенный на основании данных Государственной службы статистики,

показывает, что доля работников, получающих заработную плату свыше 5000 руб.

(уровень, позволяющий осуществлять хоть какие-то сбережения) составляет 4,08 %.

Т.о. основная масса населения республики какими-либо значительными сбережениями

не обладает.

В этой связи

сбор определенной суммы НДС в случае повышения цен возможен только за счет

снижения объемов потребления населения. Сценарий сокращения объемов потребления

населения может быть реализован только в случае невозможности использования гражданами

своих денежных средств на покупку

товаров на рынках, на которых не осуществляется администрирование НДС. К таким

рынкам относятся:

а) внешние

рынки - Украина (Одесса), Республика Молдова, электронная торговля – т.н.

«арбитражные операции» в отношении экспортируемых товаров;

б) внутренний

рынок товаров, производимых в личном подсобном хозяйстве (по мясо-молочной

продукции, овощам, фруктам), а также товаров, реализуемых патентщиками (по иной

номенклатуре товаров в части НДС на розничную торговую надбавку);

в) внутренний «теневой рынок» (на всю гамму

товаров).

Очевидно, что

закрытие данных рынков невозможно в связи с возможными высокими затратами на администрирование

и политическими издержками.

Наличие перечисленных

выше ограничений позволяет сделать вывод о том, что только часть налога может

быть включена в цену. Речь идет о продуктах питания (в силу невысокой ставки),

неэкспортируемых товарах и предметах «пошаговой» торговли (в силу специфики данных

товаров). При этом вероятный размер инфляции от введения НДС можно рассчитать

при помощи средней взвешенной исходя из доли каждой группы товаров в

потребительских расходах, сложившейся по итогам 2012 года:

|

Группа товаров

|

Объем расходов, млн. руб.

|

Доля

|

Ожидаемый рост цен (ставка НДС)

|

Вклад в инфляцию

|

|

Непродовольственные товары

|

4066,7

|

0,444

|

0

|

0

|

|

Услуги

|

1928,6

|

0,211

|

0,18

|

0,038

|

|

Продовольствие

|

3163,9

|

0,345

|

0,02

|

0,007

|

|

Итого

|

9159,2

|

1

|

|

0,045

|

Т.о.

последствием введения НДС может стать единовременная инфляция в 4,5 %. Данная

оценка, в силу отсутствия у Верховного Совета Приднестровской Молдавской

Республики данных, не включает оценки роста цен на товары «пошаговой» торговли,

а также рост цен на моторное топливо, потребляемое населением (цена 1 л бензина АИ-95 может

увеличиться на 15,50 х 0,18 = 2,8 руб.), рост цен на величину транзакционных

издержек потребителей по арбитражным операциям. Под влияниями данных факторов

инфляция от введения НДС может достигнуть 6-7 % (сверх стандартного

инфляционного фона, характерного для ПМР) с соответствующими негативными

последствиями для реальной заработной платы населения.

По группе

непродовольственных товаров наиболее вероятен второй сценарий, когда в силу

арбитражных операций потребителей, продавцы не смогут включить в цену товара

всю сумму налога. В этом случае максимально возможный объем налога, подлежащий

уплате, составит 620,3 млн. руб. (4066,7 х [1-1 : 1,18]).

Т.о. более

приближенной к реальной ситуации максимальный

объем НДС, который может быть собран в

республике, может быть представлен следующей суммой:

|

Категория товаров

|

Стоимость реализованных товаров, млн. руб.

|

Ставка

НДС, %

|

Возможный объем налога, млн. руб.

|

|

Непродовольственные товары

|

4066,7

|

18

|

620,3

|

|

Услуги

|

1928,6

|

18

|

347,1

|

|

Продовольствие

|

3163,9

|

2

|

63,3

|

|

Итого

|

9159,2

|

|

1030,7

|

Т.о. в части

неэкспортируемых товаров есть основания полагать сокращение объемов реализации

на сумму НДС, а в сфере непродовольственных товаров – снижение объемов доходов,

используемых для исчисления финансовых результатов. В обоих случаях источником

для покрытия данных издержек является прибыль хозяйствующих субъектов. Прибыль

также является единственным источником финансирования выплат налога на

имущество. Совокупный объем ожидаемых платежей по НДС и налогу на имущество

составляет 1 788,9 (1030,7 + 758,2).

В соответствии

с данными Государственной службы статистики совокупная прибыль до

налогообложения хозяйствующих субъектов

ПМР (кроме субъектов малого предпринимательства, банков, страховых и бюджетных

организаций) составляет 1 494,8 млн. руб. или 83,6

% от необходимой суммы.

Следовательно,

экономика Приднестровской Молдавской Республики в настоящее время не в состоянии

выплатить налог на имущество и НДС в форме, предлагаемой проектом Налогового

Кодекса. В этой связи можно прогнозировать следующие последствия введения

данного документа:

- рост теневой

экономики и коррупции, как следствия увеличения объемов теневой экономики;

- снижение

объемов поступлений налогов вследствие роста теневой экономики и смещения

покупательского спроса на внешние рынки и, как следствие, неисполнение

государством обязательств по возврату НДС, что усугубит состояние

экспорто-ориентированных отраслей экономики;

-

несостоятельность значительного числа предпринимателей, осуществляющих хозяйственную

деятельность, как с образованием, так и без образования юридического лица (в

настоящее время численность «патентщиков» колеблется в пределах 13-14 тыс. чел.

– все они столкнутся с увеличением закупочной стоимости товаров на 18 % );

- рост

безработицы вследствие процедур несостоятельности и реализации мер по сокращению

издержек продолжающими функционировать хозяйствующими субъектами;

-

монополизация товарных рынков.

Б) Введение НДС потребует от

хозяйствующих субъектов изыскания дополнительных оборотных средств на уплату

НДС на импортируемые товары. По данным ГТК ПМР в 1-м квартале 2013 года объем

импорта составил 516,4 млн. дол. Расчет величины оборотного капитала,

необходимого для уплаты НДС по импорту составляет от 27,2 (при ежемесячном

завозе) до 81,6 (при квартальном завозе) млн. дол. Данные средства будут

отвлечены из оборота предприятий до реализации товаров или до завершения

производственного цикла и реализации продукции.

Приведенная

сумма отвлекаемого капитала составляет от 25 до 80 % всего объема инвестиций в

основной капитал Приднестровья, осуществленных хозяйствующими субъектами в 2012

году. Т.о. введение НДС усугубит ситуацию по финансированию инвестиций за счет

внутренних источников, с соответствующим отрицательным мультипликативным

эффектом.

В дополнение к

финансовой стороне проблема разрыва между временем уплаты экспортерами НДС на

импорт и на потребленные внутренние ресурсы и временем возврата его при экспорте,

в условиях Приднестровья возникает высокая вероятность использования средств зарезервированных

для осуществления данного возврата на «латание дыр» бюджета. Следствием этого

станет с одной стороны возникновение (в дополнение к стандартному летнему

кассовому разрыву доходов и расходов бюджета) еще одного или нескольких

плавающих кассовых разрывов. В связи с этим существует угроза возникновения

режима хронической дестабилизации в экономике и государственном управлении

(жалобы хозяйствующих субъектов в различные инстанции, судебные разбирательства,

обострение коррупционных явлений и т.п.).

В) Помимо описанного выше косвенного

влияния, введение НДС окажет прямое негативное влияние на объем инвестиций в

основной капитал, т.к. увеличит стоимость строительных услуг на 18 %.

Результатом этого может стать обрушение первичного рынка жилья и падение объемов

строительных работ, увеличение объемов средств, необходимых для строительства хозяйствующими

субъектами производственных и торговых объектов, сокращения натуральных объемов

выполненных работ по бюджетным программ капитальных вложений. Это позволяет

ожидать снижение поступлений по подоходному налогу и страховым взносам

физических лиц, единому социальному налогу, собираемым строительными организациями. Ситуация будет усугубляться в связи с негативным

мультипликативным эффектом данных расходов.

Г) В силу

описанного выше соотношения объема прибыли до налогообложения и объемов изъятий

в виде НДС и налога на имущество (объема прибыли достаточно для выплаты только

83 % расчетной суммы двух налогов), а также вызванного введением НДС роста

внутренних цен можно сделать вывод о пренебрежительно малом объеме прибыли,

которая сможет стать объектом обложения налогом на прибыль. В этой связи

издержки общества (как налогоплательщиков, так и налоговой службы) на

администрирование данного налога не имеют какого-либо экономического смысла.

Важное замечание:

Все вышеприведенные сценарии являются результатом сравнительного

статического анализа. При оценке возможных последствий налоговой реформы нужно учитывать также и динамические

процессы, связанные с приспособлением каждого конкретного хозяйствующего субъекта

к новой налоговой системе. Ввиду значительного числа субъектов, участвующих в

этом процессе и значительного влияния

субъективных факторов какой-либо количественный анализ такой ситуации

осуществить довольно сложно. Тем не менее можно прогнозировать, что приспособление

хозяйствующих субъектов к новым условиям работы будет осуществляться методом

проб и ошибок, что увеличит объем дополнительных издержек общества на внедрение

новой налоговой системы, как в части финансовых затрат, так и в части числа

хозяйствующих субъектов прекративших хозяйственную деятельность и граждан,

потерявших работу. Иллюстрацией динамических процессов, протекающих в процессе

замены налога с оборота на НДС, являются результаты аналогичной налоговой

реформы, подготовленной и проведенной под руководством М.С. Горбачева в СССР,

вступившей в силу с 01 января 1992 года.

читать первую часть анализа

читать вторую часть анализа