Рестриктивная сущность налога на имущество

По оценкам

экспертов Центра стратегических разработок (Россия) критическим условием

реализации форсированного сценария развития Приднестровья является рост

инвестиций. Помимо иных причин, рост инвестиций в Приднестровье ограничен

отсутствием источников их финансирования.

В условиях

ограниченности собственных инвестиционных возможностей хозяйствующих субъектов,

единственными существенными источниками инвестиций являются иностранный капитал

и кредит. Одним из основополагающих условий кредитования является обеспечение

кредита. Исполнение данного условия в реалиях экономики Приднестровья

осуществляется путем залога имущества заёмщика. Следовательно, при прочих

равных условиях объем кредита в экономике зависит от возможного объема

залогового обеспечения.

Отсюда

вытекает первое негативное последствие введения данного налога, заключающееся в

том, что налог на имущество по своей природе оказывает негативное влияние на

размер залогового обеспечения, а, следовательно, и объемы кредита в экономике.

Это объясняется тем, что налог на имущество является составной частью

постоянных издержек предприятия, следовательно, хозяйствующий субъект будет

стремиться эти издержки сократить. Такое сокращение возможно только за счет

сокращения налоговой базы, т.е. предприниматель будет сокращать объем

имущества, находящегося в его собственности. Следствием этого будет падение

кредитоспособности хозяйствующих субъектов, как за счет снижения физических объемов

залогового обеспечения вследствие ликвидации имущества (списания и продаж),

которое будет в их распоряжении, так и за счет снижения его стоимости из-за

увеличения предложения на рынке имущества.

Вторым

негативным последствием данного налога является генерация неплатежей в экономике,

т.к. объем налога не зависит от доходов предприятия. Отсутствие источников его

уплаты у хозяйствующего субъекта влечет арест его счетов, что приводит к

неисполнению обязательств перед иными хозяйствующими субъектами. Тем самым инициируется

цепь неплатежей.

Третьим негативным

последствием является размер ставок налога на имущество, который сопоставим

сегодня со средним уровнем доли доходов, уплачиваемых хозяйствующими субъектами

в виде налога на доходы. Для иллюстрации данного утверждения рассмотрим следующие

данные: результаты хозяйственной деятельности экономики по итогам 1 полугодия 2012

года.

1.

Остаточная стоимость основных средств:

Основной сектор экономики

|

15 222 791,00

|

|

Малые предприятия

|

1 626 958,20

|

|

Итого

|

16 849 749,20

|

2. Возможный

объем сбора налога: 16 849 749,20 х 4,5 / 100 = 758 238,71 тыс. руб.

3. Объем

изъятий из экономики в виде налога на доходы за 2012 год, согласно данным отчета

об исполнении Закона Приднестровской Молдавской Республики «О республиканском

бюджете на 2012 год» составляет 683 326 тыс. руб.

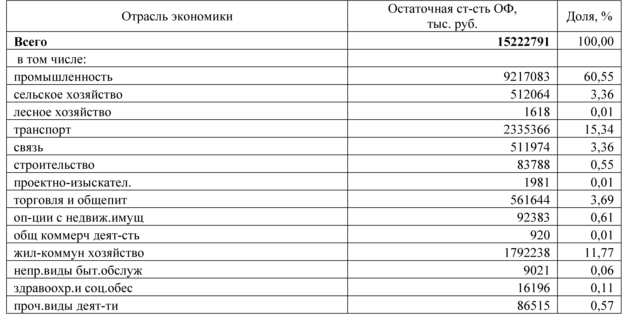

О том, на

какие отрасли ляжет бремя выплат налога на имущество можно сделать вывод из

данных нижеследующей таблицы:

Анализ

структуры балансовой стоимости показывает, что основные выплаты по налогу на

имущество будут осуществляться промышленными предприятиями, в которой

сосредоточено 60 % основного капитала республики, транспортными организациями (15

%), жилищно-коммунальным хозяйством (12 %).

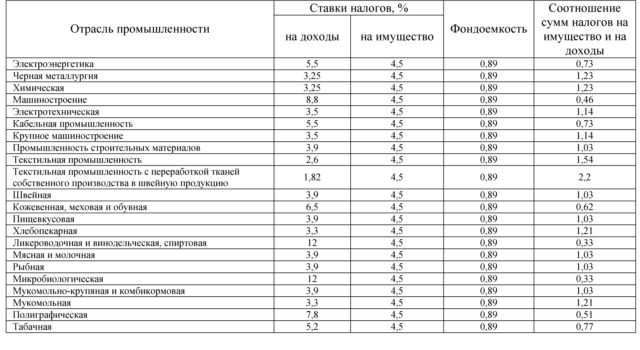

Для того чтобы

оценить соразмерность налога на имущество и налога на доходы необходимо

сопоставить соотношения стоимости основных фондов и выручки (фондоемкость) и

соотношение ставок налогов. В настоящее время в распоряжении Верховного Совета

Приднестровской Молдавской Республики отсутствует информация об отраслевой

структуре балансовой стоимости основных фондов. В этой связи приближенный к

реалиям расчет можно произвести используя среднеотраслевую фондоемкость,

сложившуюся в промышленности по итогам 2012 года. Данный показатель составляет

0,89 (9217083 : 10393050).

Исходя из

этого, рассмотрим как изменится объем налога, изымаемого из основных отраслей

промышленности в случае простой замены налога на доходы на налог на имущество:

Во всех

отраслях, в которых соотношение сумм налогов больше 1,0 можно ожидать увеличения

налоговых изъятий в случае простой замены налога на доходы налогом на имущества

по предложенной в проекте ставке в 4,5 %.

Произведенный

расчет показывает прирост налоговой нагрузки во всех основных отраслях

промышленности, обеспечивающих как занятость населения, так и поступления в

бюджет республики. Исключением из этого списка является электроэнергетика и

кабельная промышленность, в этих отраслях налог на имущество может заменить

налог на доходы на 73 %.

Для сельского

хозяйства, в отличие от промышленности вся сумма налога на имущества будет

дополнительным бременем, т.к. в настоящее время сельскохозяйственные

организации освобождаются от уплаты налога на доходы. Ожидаемый объем

дополнительных изъятий ресурсов из сельского хозяйства составляет 2,56 млн.

руб. (512,06 млн. руб. х 0,005), что составляет половину лимитов бюджетного

финансирования государственной программы поддержки АПК.

Т.о. налог на

имущество обеспечивает объем изъятий из

экономики на уровне сопоставимом с изъятием, осуществляемым сегодня посредством

налога на доходы. Более того, есть, основания полагать, что в результате

введения налога на имущество увеличится объем ресурсов извлекаемых государством

из экономики основных отраслей промышленности и сельского хозяйства республики.

При этом налог

на имущество сохраняет негативные свойства налога на доходы, состоящие в том,

что налоговая нагрузка по данному налогу зависит от уровня использования производственных

мощностей. Более того данный эффект усугубляется тем, что в случае с налогом на

имущество - размер налоговой базы не зависит от наличия доходов у предприятия.

Читать первую часть анализа

Читать третью часть анализа

Пресс-выпуск «Результаты финансово-хозяйственной деятельности организаций за

2012 год»

Пресс-выпуск «Основные показатели деятельности субъектов малого

предпринимательства за 2012 год»

Ввиду

отсутствия данных база налогообложения не включает банки и страховые

организации